Hoy desde El Disenso te contamos como fue el detrás de escena para desligar a Mauricio Macri de la causa #PanamaPapers. Te mostramos los documentos de Fleg Trading LTD y Franco Macri que, en lugar de eximir al presidente, no hacen más que exponer su participación en la offshore, y los mails entre el contador uruguayo de la familia Macri y los agentes de Mossack Fonseca, donde mencionan la confección de documentos apócrifos para desligar al presidente.

En mayo de 2016, a través de una nota titulada La Pesada Herencia de Edipo Rey: Mauricio va contra Franco y ahorra años de terapia, explicamos la estrategia del presidente respecto a la causa #PanamaPapers.

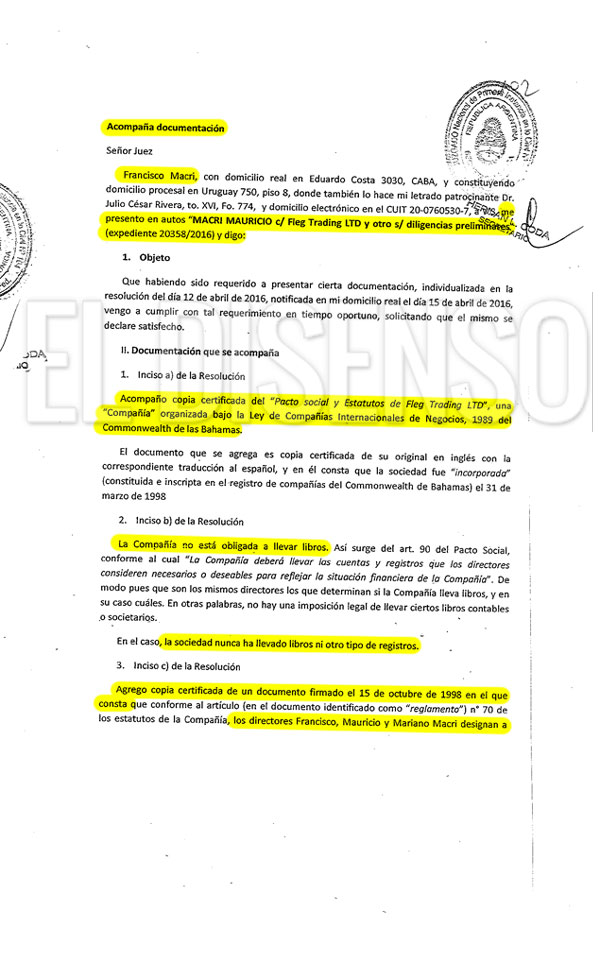

Mauricio Macri se presentó a una audiencia de mediación, convocada a fin de que su padre aporte la documentación concerniente a Fleg Trading LTD, pero Franco no asistió. Si bien desde Cambiemos se apuraron a declarar que la firma nunca tuvo actividad, desde Tiempo Argentino una investigación de Murano y Aranguren explicó que: “Fleg Trading LTD, fundada en el paraíso fiscal de Bahamas, se mantiene operativa y ejecutó movimientos financieros. Las transacciones se hicieron a través de Owners Do Brasil, una compañía vinculada a Socma”.

Según consta en registros públicos del Estado de San Pablo, Fleg Trading LTD tuvo intensa actividad en Brasil. Las operaciones incluyen participación en sociedades y movimientos millonarios.

Pero en Argentina, Macri se presentó ante la justicia y dejó constancia que su padre se niega a aportar la documentación que “probaría que no cometió ningún ilícito al figurar en la sociedad offshore Fleg Trading LTD”.

“Dejo constancia de que recurro a la intervención de vuestra señoría por cuanto, pese a mis insistentes requerimientos, no he podido obtener de mi padre, Franco Macri, la documentación“.

El enojo del Presidente fue tal que en el Día del Padre, Franco se enteró que su hijo lo había excluido específicamente de la lista de familiares beneficiados en la Ley de blanqueo de capitales. El 24 de noviembre el empresario se presentó en la justicia ante el juez Casanello y a través de un escrito, dijo ser el único responsable de todos los movimientos de las sociedades offshore investigadas, intentando desligar completamente a su hijo Mauricio de la causa Panamá Papers. Seis días después, el presidente, tal vez agradecido por esta gentileza de su padre, hizo caso omiso al artículo 99 inciso 3 que prohibe al ejecutivo legislar en materia tributaria, y a través del Decreto 1206/2016 del Boletín Oficial, se aseguró de que Franco quedase habilitado para blanquear

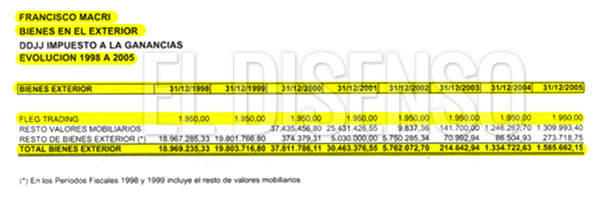

La DDJJ de Franco

El Diputado Nacional Darío Martínez lleva presentadas una docena de ampliaciones en la causa y es tal vez quien, junto al Fiscal Delgado, mejor conoce la operatoria de las offshores vinculadas a la Familia Macri. Por esta razón, asegura que cuando Franco Macri presentó su DDJJ, lejos de exculpar a Mauricio, los números mas bien confirmaron que sus dos hijos estaban involucrados en Fleg Trading.

La planilla en su DDJJ consta de la sucesión de fechas de 1998 al 2005. La cifra de $1.950, que se repite años tras año, es el monto de capital accionario correspondiente a Francisco Macri. De 1998 a 2005, de acuerdo a la ley, $1.950 representan 1.950 dólares de bienes en el exterior. Según el estatuto constitutivo de Fleg Trading Ltd su capital inicial era de 5 mil dólares, divididos en cinco mil acciones de un dólar cada una. Si como se pretende argumentar que “el dueño de Fleg Trading Ltd era Francisco Macri”, el monto de acciones declarado al 31-12-98 debió ser ese valor nominal: 5 mil dólares, y si la firma creada en 1998, “nunca tuvo movimiento, ni cuentas ni nada”, debió conservar su capital inicial de 5 mil dólares inmóvil hasta 2005.

Pero 1.950 acciones, representan el 39% del capital accionario de 5 mil. Por lo tanto la pregunta es: ¿Si Francisco Macri tiene el 39% de las acciones, quién tiene el restante 61%?

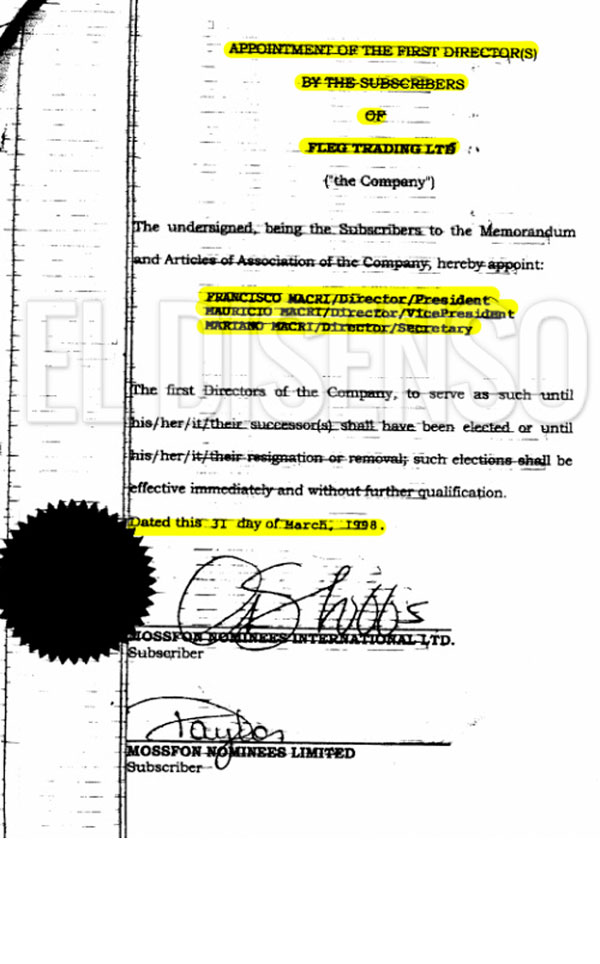

Al momento de su creación, el directorio de Fleg Trading Ltd estaba compuesto por Francisco Macri (Presidente), Mauricio Macri (Vicepresidente) y Mariano Macri (Secretario). A diferencia de la ley argentina de sociedades (Ley 19.550) la normativa de Bahamas no establece diferencia de facultades entre directores y asamblea de accionistas. Está previsto que en estas firmas, accionistas y directores, sean las mismas personas. Salvo, en los casos que los accionistas prefieran ocultarse detrás de directorios “pantallas” que se integran con “prestanombres” miembros de los estudios que las crean y que generalmente aparecen en cientos o miles de compañías. Pero en este caso, nadie creería que Francisco Macri, Mauricio Macri, y Mariano Macri sea un directorio “pantalla” para ocultar otros accionistas.

Claramente no existe otra posibilidad más que Mauricio y Mariano dispongan el otro 61%, razonablemente el 30,5% cada uno.

Si la intención de Mauricio Macri es negar su participación en la sociedad Fleg Trading Ltd, las “pruebas” que presentó su padre, lejos de eximirlo, lo comprometieron.

No te salva ni Salvestrini

Macri también declaró en la justicia que Fleg Trading se había conformado para hacer pie en Brasil en el negocio de “Pago Fácil”, pero que no se había concretado la inversión. Orlando Salvestrini, ex presidente de Pago Fácil, declaró a posteriori ante el juez Sebastián Casanello, y dijo que “Pago Fácil tuvo operaciones en Brasil a modo de “período de prueba” y para ello firmó contratos con otras empresas, pero desligó al presidente Macri de esos negocios”

Pero en Abril de 2002, en La Nación, Salvestrini dio cuenta de las inversiones realizadas en Brasil y las operaciones comerciales respecto a Pago Facil a corto y mediano plazo asegurando que “Hasta ahora contamos con sólo 15 puntos de venta en San Pablo, pero para fines de año vamos a llegar a las 200 bocas, incluyendo sucursales propias, cubriendo toda la ciudad y también Río de Janeiro”. En esa oportunidad Salvestrini reconoció que Pague Fácil tenía cerrados 25 contratos con empresas de distintos rubros a las que les realiza el servicio de cobro “Sólo por medio de este acuerdo pasamos a contar con un potencial para realizar hasta 90 millones de transacciones mensuales. La gran ventaja que tenemos es que en Brasil, al igual que en la Argentina, los bancos se muestran bastante reacios a atender a los clientes que quieren pagar sus cuentas y no hay ningún otra empresa que ofrezca un servicio similar al nuestro”. El ex presidente de Pago Facil le aseguró al matutino que “Brasil representa hoy casi la mitad de las ventas y de los empleados de Socma“, una aseveración que dista bastante de un modo de “período de prueba”.

El presidente Macri, que es un hombre agradecido, luego de esta demostración de lealtad nombró al hijo de Orlando Salvestrini en el Ministerio de Modernización, “con excepción” por no cumplir con los requisitos para el puesto. De esta manera, Gustav Máximo Salvestrini Raskovse, cuya única experiencia laboral radica en haber trabajado en el Club Boca Juniors junto a su papá, se desempeña hoy en la Subsecretaría de Innovación Pública y Gobierno Abierto, respondiendo al Ministro Andres Ibarra, otro ex SOCMA.

Armando pruebas

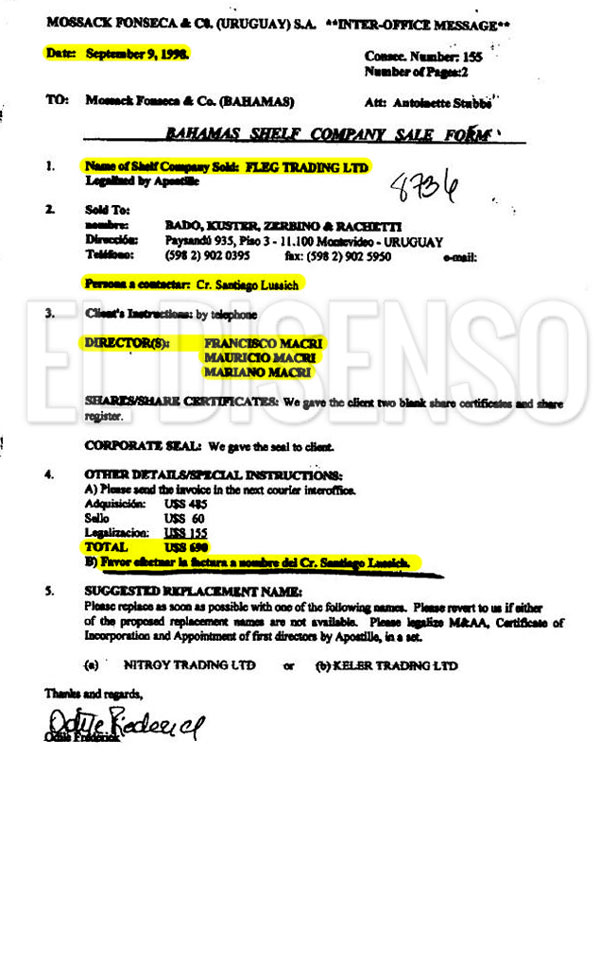

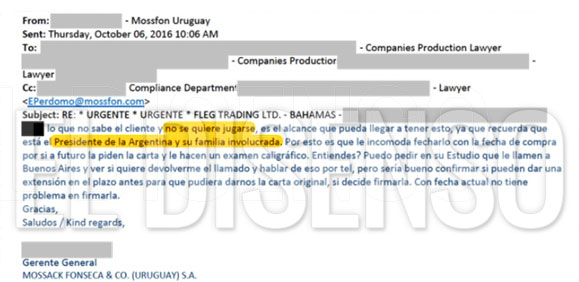

De acuerdo a información publicada esta semana por La Nación, según nuevos documentos y mails obtenidos por el Consorcio Internacional de Periodistas de Investigación (ICIJ) y el diario alemán Süddeutsche Zeitung, los agentes de Mossack Fonseca junto al contador uruguayo Santiago Lussich Torrendell habrían urdido un plan para despegar al presidente Macri de la Causa Fleg Trading mediante documentación apócrifa.

Según los dichos publicados en el matutino, de algunos intercambios entre los agentes panameños y uruguayos de Mossack Fonseca surgen indicios adicionales sobre Fleg Trading. “La sociedad quedó dada de baja en el 2010 por la falta de pago de la anualidad 2009, no fue en el 2007 como indica el cliente” y que a pesar de que en diversas ocasiones se solicitó el registro de accionistas, el cliente nunca lo envió y esa información no consta en sus archivos, donde tampoco cuentan con información respecto al beneficiario final, ya que Mauricio y Mariano Macri figuraron en el primer directorio, y como los clientes nunca entregaron un acta de cambio de la junta directiva de la sociedad, ese cambio nunca se efectivizó.

Cuando el Juez Casanello envió un exhorto a Panamá solicitando información respecto a Fleg Trading, los agentes de Mossack presionaron a Lussich Torrendell para que les informara quiénes eran esos dueños ocultos, ya que de lo contrario procederían a responder que son los directores.

De acuerdo a los textuales del intercambio epistolar entre los agentes de Mossack Fonseca y el contador Lussich Torrendel, se encuentra un pedido para firmar un documento antedatado con la información de los beneficiarios finales de Fleg Trading, cosa que el contador se negó a realizar por parecerle riesgoso: “Lo que no sabe el cliente, y no se quiere jugar, es el alcance que pueda llegar a tener esto, ya que recuerda que está el Presidente de la Argentina y su familia involucrada. Por esto es que le incomoda fecharlo con la fecha de compra por si a futuro le piden la carta y le hacen un examen caligráfico“.

En cambio, Lussich Torrendel si accedió a enviar un telegrama fechado el 4 de octubre de 2016 donde comunica quienes son los directores de la offshore:

“Por la presente le comunico que la sociedad Fleg Trading Ltd, sociedad de Bahamas, adquirida a vuestro estudio en el 1998 lo fue a pedido del señor Francisco [Franco] Macri“.

Apenas 8 días después de recibir el telegrama, Mossack Fonseca respondió el exhorto argentino. “De acuerdo al expediente, no hay evidencia de que Mauricio Macri haya sido accionista o beneficiario final de Fleg Trading“. Con esa contestación panameña, sumada a la presentación realizada por Franco Macri el Juez Casanello consideró que no existió lavado con Fleg Trading, fallo que luego confirmó la Cámara Federal.