El martes desde El Disenso te contamos que el Jefe de la UIF, máximo responsable de la lucha contra el lavado en argentina, consignó en su DDJJ de 2015 que posee $1,8 millones en un paraíso fiscal. Esta investigación no pasó desapercibida para el Diputado Darío Martínez, gran impulsor de la causa Macri – Panamá Papers quien ayer presentó un escrito apoyando la apelación del fiscal Delgado al tiempo que agregó nuevos elementos a la causa.

El 17 de abril el Juez Casanello se declaró incompetente en la causa Macri – Panamá Papers apoyándose en una interpretación de la causa provista por la Unidad de Información Financiera, hecho que el Fiscal Delgado hizo notar en su apelación al recordar “nos agravia la decisión del Señor Juez porque no se apoya en la causa, sino en la interpretación que de una parte de ella hizo la Unidad de Información Financiera cuya tarea, hay que decirlo, no es interpretar sino allegar datos para que el juez los pondere“.

La intervención de la UIF en la causa Macri – Panamá Papers cobra otra relevancia luego de conocerse la investigación realizada desde El Disenso en la que expusimos varias inconsistencias halladas en la DDJJ del jefe de la UIF.

Ver investigación de El Disenso: “El máximo responsable de la lucha contra el lavado tiene su dinero en un paraíso fiscal“.

En diálogo con El Disenso, el Diputado Nacional Darío Martínez se explayó sobre el tema: Sería un escándalo internacional que dejaría muy mal al Poder Judicial argentino, si por un simple informe de la UIF (que dirige un funcionario designado por Macri, según Decreto 233/2016) el Sr Juez insiste en declarar su incompetencia“.

Según la ampliación presentada ayer, Martínez hace notar que: “El titular de la UIF, Mariano Federici, habría falseado su Declaración Jurada Patrimonial presentada el 02-06-2016 al declarar poseer inversiones en el fondo de inversión norteamericano Castlerigg International Ltd, cuando según la SEC (Securities And Exchange Commission) estadounidense, ese fondo se encuentra radicado en las Islas Vírgenes Británicas, uno de los paraísos fiscales más importantes de Centroamérica. Hechos que sin dudas deberán aclararse ante la Justicia. Pero Federici también ha expresado (en una conferencia en la Universidad de Belgrano el 10-10-2016), quizás autojustificándose anticipadamente, que era “entendible” que en la Argentina se cometieran los delitos de evasión fiscal y fuga de divisas. Con estos antecedentes no sería el funcionario con mayor legitimidad en cuya opinión fundar la decisión de un Juez Federal de la Nación. Y menos, si se tratase de “información de inteligencia” cuya procedencia no se puede acreditar en el expediente judicial“.

Las pruebas que si están y no llegan al juzgado

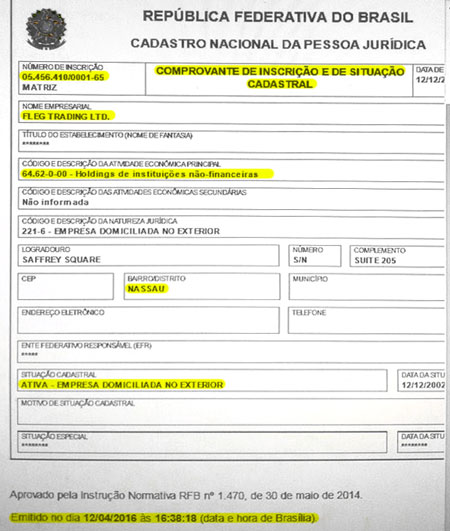

Al declararse incompetente en la causa, Casanello alegó que Fleg Trading había sido dada de baja del registro de Bahamas por falta de mantenimiento desde el año 2008, sin embargo el equipo de Martínez acompañó pruebas que demuestran que para el Registro Público de Brasil, Fleg Trading Ltd aún sigue activa.

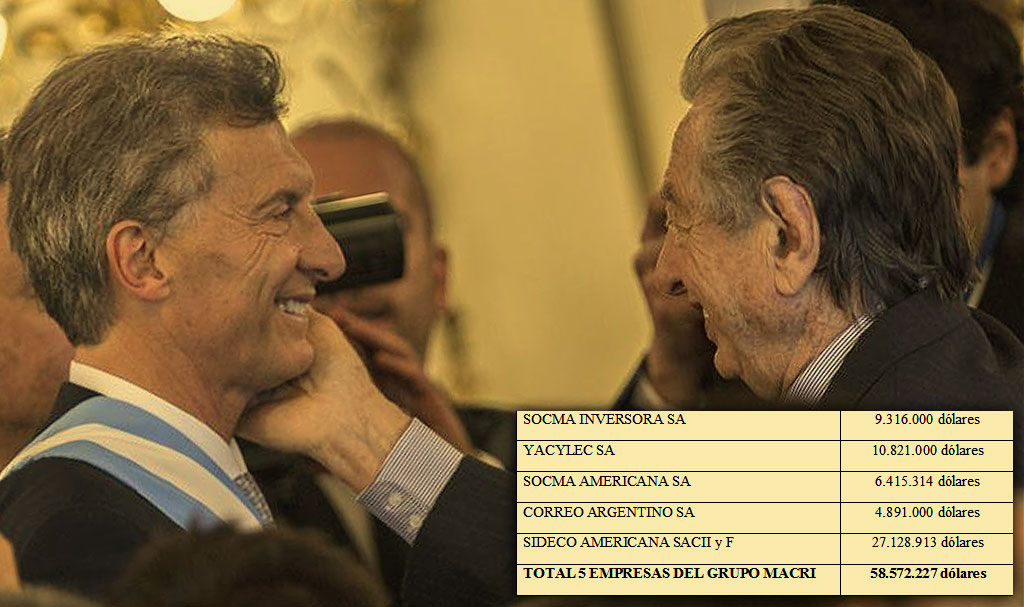

Mientras que para Casanello no fue posible “acreditar documentalmente la existencia de un pago de 9 millones de dólares de Fleg Trading a Socma SA” Martínez le recuerda que en su ampliación del 15-08-2016 aportó 86 copias de documentación obtenidas de la JUNTA COMERCIAL DO ESTADO DE SÃO PAULO, documentación que fuera solicitada por Casanello a Brasil sin mediar respuesta. Para Martínez el hecho de que la documentación no llegue tiene que ver con trabas de varios sectores por lo que se ofreció personalmente a realizar el retiro de la copias certificadas de la Junta Comercial de San Pablo abonando el sellado correspondiente en caso que el juzgado no cuente con los medios para realizar la gestión.

Casanello insiste en su alegato que “de las participaciones accionarias en las empresas mencionadas no surgía elemento alguno que permitiera vislumbrar una hipótesis delictiva de lavado de activos” tal vez olvidando que el propio Franco Macri presentó un escrito en la causa reconociendo que Fleg Trading LTD tuvo un movimiento de 9,5 millones de dólares en 1998 desmintiendo el argumento sostenido por el presidente Macri y sus voceros de la Presidencia, quienes aseguraron que Fleg Trading Ltd JAMAS tuvo cuentas ni movimientos de dinero.

Las pruebas que Casanello necesita para avalar los movimientos realizados por las empresas del Grupo Macri están en Argentina, más precisamente en la Dirección de Archivo de la Honorable Cámara de Diputados de la Nación, pero “Secretaría Parlamentaria de la HCDN” alega que la documentación “se encuentra resguardada bajo secreto bancario según lo establecido en la Ley 21.526 y sólo puede ser abierta por orden judicial“. Orden judicial que el Juez de la Causa omitió emitir.

Martínez recuerda en su escrito que “Las fechas de algunos movimientos coinciden en términos relativos con los que detectó la Comisión Especial Investigadora sobre Fuga de Divisas de la Cámara de Diputados de la Nación, que presidió Eduardo Di Cola”.

Matínez ciera su escrito haciendo alusión a la misma frase de Claude Lefort utilizada por el Juez Casanello en el alegato en el que se declara incompetente: “En la democracia con los juicios el pueblo se protege a sí mismo. Esto es lo que debemos retener. Por eso no hay que banalizarlo y por eso hay que resaltar que la justicia tiene una magnífica oportunidad: investigar al poder instituido. Esto es decisivo: investigar y no culpar. Investigar”.

Este medio se sostiene gracias a la colaboración de nuestros lectores.

Te invitamos a 👉 Colaborar con El Disenso👈

También podés hacerlo a través de BINANCE PAY [ID: 544638363]